ETHUSDT सतत रणनीति बैकटेस्ट: इन-सैंपल बनाम आउट-ऑफ-सैंपल परिणाम

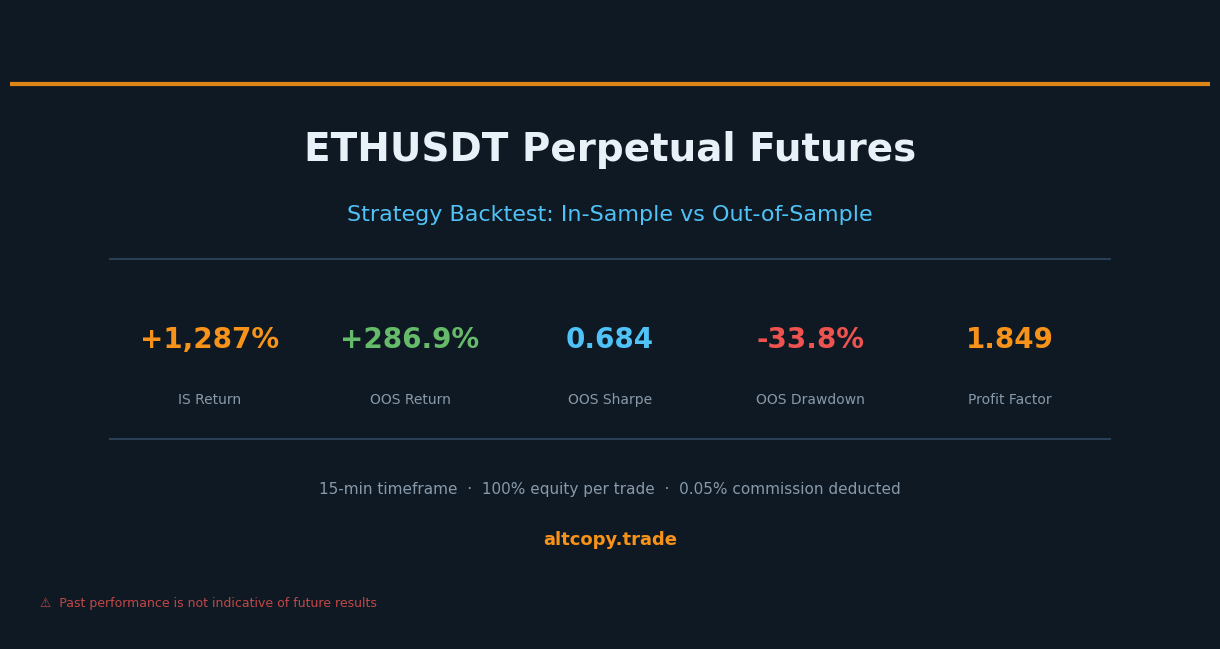

हमने एक ईमानदार दो-अवधि के बैकटेस्ट के माध्यम से अपनी ETHUSDT सतत रणनीति चलाई। नमूना: +1,287%। आउट-ऑफ-सैंपल: +286.85% - -7.2% बाय-एंड-होल्ड के खिलाफ। यहां बताया गया है कि संख्याओं का वास्तव में क्या मतलब है, और वे क्या नहीं करते हैं।

परिचय: जब एथेरियम गिरता है, तो रणनीति काम करती रहती है

एक विशिष्ट प्रकार का बाजार है जो कमजोर रणनीतियों को जल्दी से उजागर करता है: एक लंबे समय तक भालू। जब कीमतें महीने दर महीने गिरती हैं, तो लंबे समय तक चलने वाली रणनीतियाँ ढह जाती हैं। खरीद-और-होल्ड निवेशक अपने पोर्टफोलियो को सिकुड़ते हुए देखते हैं। और बैल बाजार के दौरान अनुकूलित रणनीतियाँ अचानक अनुकूलन करने में विफल हो जाती हैं।

आज हम जो ETHUSDT बैकटेस्ट साझा कर रहे हैं, वह असामान्य है क्योंकि दोनों परीक्षण अवधि - रणनीति बनाने के लिए उपयोग की जाने वाली इन-सैंपल अवधि और इसका परीक्षण करने के लिए उपयोग की जाने वाली आउट-ऑफ-सैंपल अवधि - एथेरियम के लिए मंदी थी। नमूने में, ETH 30.15% गिर गया। नमूने से बाहर, ETH एक और 7.2% गिर गया। और दोनों अवधियों में, रणनीति ने पैसा कमाया।

यह कोई संयोग नहीं है। दो-दिशात्मक रणनीति को यही करना चाहिए।

यह पोस्ट हमारे BTCUSDT विश्लेषण के समान प्रारूप का अनुसरण करती है: हम आपको हर नंबर दिखाते हैं, प्रत्येक मीट्रिक की व्याख्या करते हैं, और हर लागत का हिसाब देते हैं जो बैकटेस्ट कैप्चर नहीं करता है। लक्ष्य आपको प्रभावित करना नहीं है। लक्ष्य आपको इस रणनीति का ईमानदारी से मूल्यांकन करने के लिए पर्याप्त जानकारी देना है।

एक ही रणनीति, अलग संपत्ति

यह वही ट्रेंड-फॉलोइंग फ्रेमवर्क है जो 15 मिनट की समय सीमा पर ETHUSDT परपेचुअल फ्यूचर्स पर लागू होता है। मूल तर्क अपरिवर्तित है: ट्रेंड-डिटेक्शन एल्गोरिदम दिशात्मक पूर्वाग्रह की पहचान करते हैं, गति फिल्टर पुष्टि करते हैं कि क्या एक चाल में वास्तविक ताकत है, और थकावट संकेत रणनीति को सचेत करते हैं जब कोई प्रवृत्ति अपने अंत के करीब पहुंच सकती है।

रणनीति हमेशा लंबी या छोटी होती है - कोई निष्क्रिय अवधि नहीं। स्थिति का आकार प्रति ट्रेड उपलब्ध इक्विटी का 100% है। कमीशन प्रति ट्रेड 0.05% है, जो आपके द्वारा यहां देखे जाने वाले सभी परिणामों से पहले ही काट लिया गया है।

कई परिसंपत्तियों पर एक ही रणनीति का परीक्षण करने का कारण सीधा है: एक रणनीति जो केवल एक उपकरण पर काम करती है, उसे उस उपकरण की विशिष्टताओं के लिए ट्यून किया जा सकता है। एक रणनीति जो बिटकॉइन और एथेरियम दोनों पर काम करती है, विभिन्न बाजार व्यवस्थाओं में, क्रिप्टो बाजारों में ट्रेंड-फॉलोइंग कैसे काम करती है, इसके बारे में कुछ वास्तविक होने की अधिक संभावना है।

इन-सैंपल परिणाम (सामान्य चेतावनी के साथ)

चेतावनी: ये संख्याएँ फुलाए गए हैं क्योंकि इस डेटा पर रणनीति को अनुकूलित किया गया था।

नमूना अवधि: फरवरी 2025 - फरवरी 2026

- शुद्ध रिटर्न: +1,287.10% (शुरुआती 100,000 USDT खाते पर +1,287,095 USDT लाभ के बराबर)

- सीएजीआर (चक्रवृद्धि वार्षिक वृद्धि दर): 1,277.16%

- खरीदें और होल्ड रिटर्न (केवल ETH): -30.15% (इस अवधि के दौरान एथेरियम गिर गया)

- रणनीति बेहतर प्रदर्शन: +1,317,244 USDT खरीद और होल्ड से ऊपर

- निष्पादित कुल ट्रेड: 162 (81 लंबा, 81 छोटा)

- जीत की दर: 58.02% (लंबे ट्रेड: 55.56%, लघु ट्रेड: 60.49%)

- औसत जीत-से-हानि अनुपात: 1.375x (ट्रेडों को खोने की तुलना में जीतने वाले ट्रेडों का औसत 1.375 गुना बड़ा)

- लाभ कारक: 1.901 (कुल सकल लाभ को कुल सकल हानि से विभाजित किया जाता है)

- शार्प अनुपात: 1.349

- सॉर्टिनो अनुपात: 12.81

- अधिकतम ड्रॉडाउन (पीक-टू-गर्त): -25.53%

- भुगतान किया गया कुल कमीशन: 102,195 यूएसडीटी (पहले से ही शुद्ध रिटर्न से काट लिया गया)

12.81 का इन-सैंपल सॉर्टिनो अनुपात असाधारण रूप से अधिक है। 3.0 से ऊपर की संख्याएँ असाधारण हैं; 12.81 अत्यधिक अनुकूलित बैकटेस्ट के बाहर शायद ही कभी देखा जाने वाला क्षेत्र है। यह एक मजबूत संकेत है कि इन-सैंपल अवधि काम पर ओवरफिटिंग का प्रतिनिधित्व करती है। रणनीति के पास असाधारण डाउनसाइड-समायोजित रिटर्न उत्पन्न करने के लिए बिल्कुल सही डेटा तक पहुंच थी। इस संख्या को यथार्थवादी न मानें। देखें कि नमूने से बाहर की अवधि में इसका क्या होता है।

आउट-ऑफ-सैंपल परिणाम (ईमानदार परीक्षण)

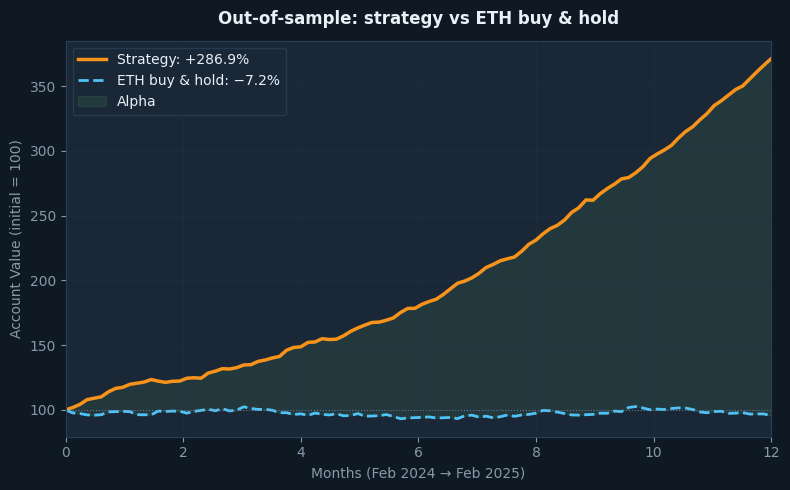

नमूना से बाहर की अवधि: फरवरी 2024 - फरवरी 2025

- शुद्ध रिटर्न: +286.85% (100,000 USDT प्रारंभिक पूंजी पर +286,845 USDT लाभ के बराबर)

- सीएजीआर: 284.00% तक

- खरीदें और होल्ड रिटर्न: -7.20% (इस अवधि में एथेरियम सपाट से नकारात्मक था)

- रणनीति बेहतर प्रदर्शन: +294,049 USDT ऊपर खरीदें और रखें

- निष्पादित कुल ट्रेड: 177 (89 लंबा, 88 छोटा)

- जीत की दर: कुल मिलाकर 55.37% (लंबे ट्रेड: 53.93%, लघु ट्रेड: 56.82%)

- औसत जीत-से-हानि अनुपात: 1.490x

- लाभ कारक: 1.849

- शार्प अनुपात: 0.684

- सॉर्टिनो अनुपात: 1.761

- अधिकतम गिरावट: -33.77%

- भुगतान किया गया कुल कमीशन: 29,132 यूएसडीटी (पहले से ही काट लिया गया)

नमूना से बाहर की अवधि एक असामान्य संयोजन प्रस्तुत करती है: एथेरियम मोटे तौर पर थोड़ा नकारात्मक (-7.2% खरीद-और-होल्ड) था, फिर भी रणनीति +286.85% वापस आ गई। यह ऐसा मामला नहीं है जहां बढ़ते ज्वार ने सभी नावों को उठा लिया हो। रणनीति ने एक ऐसे बाजार में अल्फा उत्पन्न किया जो कहीं नहीं जा रहा था।

इससे भी महत्वपूर्ण बात यह है कि लाभ कारक मुश्किल से कम हो गया: 1.901 इन-सैंपल से 1.849 आउट-ऑफ-सैंपल तक - 3% से कम का अंतर। यह पूरे विश्लेषण में सबसे स्थिर मीट्रिक है। यह बताता है कि रणनीति की मुख्य व्यापार गुणवत्ता - यह ट्रेडों को खोने के सापेक्ष ट्रेडों को जीतने पर कितना कमाता है - अनदेखी डेटा पर लागू होने पर उल्लेखनीय रूप से अच्छी तरह से आयोजित किया जाता है।

गिरावट को समझना

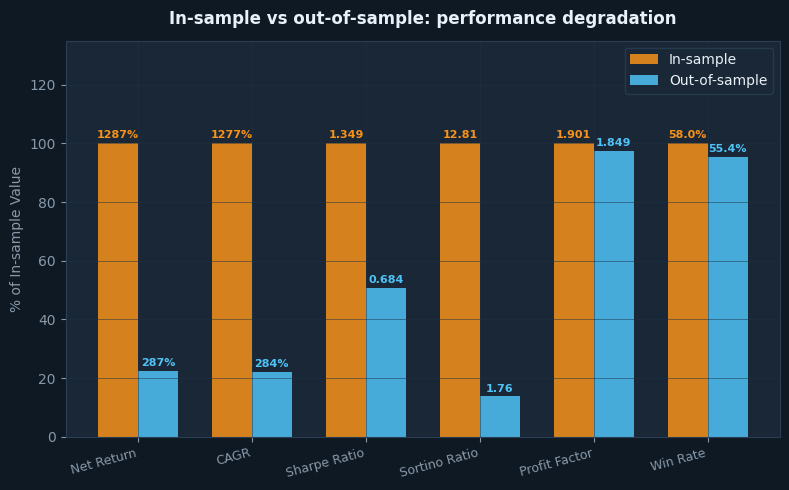

दो अवधियों की साथ-साथ तुलना करें और गिरावट स्पष्ट हो जाती है:

- शुद्ध रिटर्न: +1,287.10% (आईएस) से +286.85% (ओओएस) = -77.7% गिरावट

- शार्प अनुपात: 1.349 (आईएस) से 0.684 (ओओएस) = -49.3% गिरावट

- सॉर्टिनो अनुपात: 12.81 (आईएस) से 1.761 (ओओएस) = -86.3% गिरावट

- लाभ कारक: 1.901 (आईएस) से 1.849 (ओओएस) = -2.7% गिरावट (लगभग अपरिवर्तित)

सॉर्टिनो का 12.81 से 1.761 तक का क्षरण पहली नज़र में खतरनाक लगता है। लेकिन व्याख्या मायने रखती है। 12.81 का सॉर्टिनो हमेशा अवास्तविक था - यह एक विशिष्ट डेटासेट के लिए पूरी तरह से ट्यून की गई रणनीति का उत्पाद था। 1.761 का आउट-ऑफ-सैंपल सॉर्टिनो वास्तव में एक मजबूत संख्या है। क्रिप्टोक्यूरेंसी ट्रेडिंग के लिए, 1.0 आउट-ऑफ-सैंपल से ऊपर के सॉर्टिनो को ठोस माना जाता है। रणनीति "अवास्तविक रूप से असाधारण" से "वास्तव में अच्छी" हो गई।

लाभ कारक में लगभग शून्य गिरावट (1.901 से 1.849) डेटासेट में सबसे उत्साहजनक संकेत है। रिटर्न, शार्प और सॉर्टिनो सभी बाजार व्यवस्था से प्रभावित हैं। लाभ कारक अधिक सीधे व्यापार-स्तर की गुणवत्ता से जुड़ा हुआ है: जीत कितनी बार नुकसान को हराती है, और कितनी? यह मीट्रिक मुश्किल से बदला है, हमें बताता है कि रणनीति की मौलिक बढ़त वास्तविक है।

विस्तृत मीट्रिक स्पष्टीकरण

रणनीति मूल्यांकन के लिए नए व्यापारियों के लिए, यहां प्रत्येक मीट्रिक आपको बताता है।

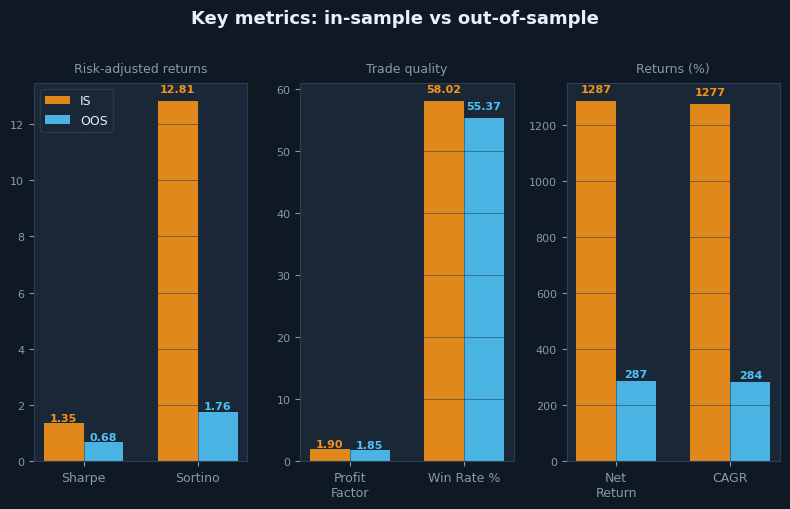

शार्प अनुपात (नमूना: 1.349, नमूने से बाहर: 0.684): कुल अस्थिरता की प्रति इकाई वापसी को मापता है। नमूने में, रणनीति ने अस्थिरता की प्रत्येक इकाई के लिए 1.349 यूनिट रिटर्न दिया - एक उत्कृष्ट स्कोर। क्रिप्टो के लिए, 0.5 से ऊपर अच्छा है; 1.0 से ऊपर उत्कृष्ट है। 0.684 का आउट-ऑफ-सैंपल स्कोर सभ्य सीमा से ऊपर है, जिसका अर्थ है कि रणनीति ने अपने रिटर्न के सापेक्ष अस्थिरता के स्वीकार्य स्तर के साथ पैसा कमाया।

सॉर्टिनो अनुपात (नमूना: 12.81, नमूने से बाहर: 1.761): शार्प की तरह, लेकिन केवल नकारात्मक अस्थिरता को दंडित करता है। 12.81 का इन-सैंपल स्कोर समतापमंडलीय है - इसे ओवरफिटिंग के लिए एक ध्वज के रूप में मानें, यथार्थवादी प्रदर्शन का उपाय नहीं। 1.761 का आउट-ऑफ-सैंपल स्कोर ठोस और बहुत अधिक विश्वसनीय है। इसका मतलब है कि रणनीति के नकारात्मक जोखिम को उस अवधि में इसके रिटर्न से अच्छी तरह से मुआवजा दिया गया था जब उसे डेटा का कोई ज्ञान नहीं था।

लाभ कारक (नमूना: 1.901, नमूने से बाहर: 1.849): सकल लाभ को सकल हानि से विभाजित किया जाता है। 1.5 से ऊपर स्वस्थ है। 1.8 से ऊपर बहुत स्वस्थ है। दोनों स्कोर "बहुत स्वस्थ" क्षेत्र में हैं, और दो अलग-अलग अवधियों में उनके लगभग समान मूल्य रणनीति की मजबूती का एक मजबूत संकेतक हैं। यह देखने के लिए मीट्रिक है।

जीत दर (नमूना: 58.02%, नमूने से बाहर: 55.37%): लाभप्रद रूप से समाप्त होने वाले ट्रेडों का प्रतिशत। रणनीति दोनों अवधियों में अपने आधे से अधिक ट्रेडों पर जीतती है। यह एक उच्च-जीत-दर प्रणाली नहीं है - इसकी आवश्यकता नहीं है। जो मायने रखता है वह यह है कि प्रत्येक जीत औसतन प्रत्येक हार से 1.49 गुना बड़ी होती है। 55 जीत-से-हानि अनुपात के साथ 1.49% जीत दर समय के साथ एक मजबूत सकारात्मक प्रत्याशा पैदा करती है।

अधिकतम ड्रॉडाउन (इन-सैंपल: -25.53%, आउट-ऑफ-सैंपल: -33.77%): खाता मूल्य में सबसे खराब शिखर-से-गर्त गिरावट। नमूने से बाहर, सबसे खराब बिंदु शिखर से -33.77% की गिरावट थी। यह BTCUSDT रणनीति की -62.05% OOS गिरावट से सार्थक रूप से बेहतर है। यदि आप इस रणनीति का व्यापार करते हैं, तो उम्मीद करें कि किसी बिंदु पर आपका खाता अपने उच्च स्तर से लगभग एक तिहाई नीचे होगा। यह इस रणनीति से उत्पन्न रिटर्न की कीमत है।

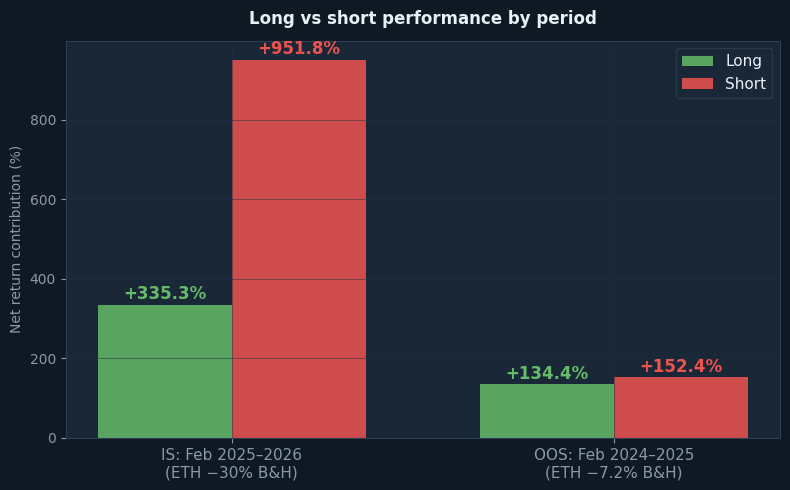

लंबा बनाम छोटा: दोनों अवधि मंदी

दिशात्मक ब्रेकडाउन से इस बारे में कुछ महत्वपूर्ण पता चलता है कि जब ETH दोनों अवधियों में मंदी के साथ था तो रणनीति ने कैसा व्यवहार किया।

इन-सैंपल अवधि (फरवरी 2025 - फरवरी 2026, ETH -30.15% खरीदें और होल्ड करें): शॉर्ट साइड ने कुल रिटर्न का +951.77% योगदान दिया। लंबे पक्ष ने +335.32% का योगदान दिया। यह एक भारी अल्प-प्रभुत्व वाला परिणाम है, जो सही समझ में आता है - ईटीएच एक निरंतर डाउनट्रेंड में था, और रणनीति ने सही ढंग से पहचान की और अधिकांश अवधि के दौरान शॉर्ट पोजीशन रखी।

नमूना से बाहर की अवधि (फरवरी 2024 - फरवरी 2025, ETH -7.2% खरीदें और होल्ड करें): शॉर्ट साइड ने +152.40% का योगदान दिया और लॉन्ग साइड ने +134.45% का योगदान दिया। संतुलन बहुत करीब है। यह भी समझ में आता है: इस अवधि के दौरान ETH मोटे तौर पर सपाट था, एक मजबूत दिशात्मक प्रवृत्ति के बिना दोलन कर रहा था। रणनीति को दोनों पक्षों में लगभग समान अवसर मिले।

तथ्य यह है कि रणनीति दोनों अवधियों में लंबे समय तक लाभदायक बनी रही - तब भी जब ईटीएच गिर रहा था - सार्थक है। लंबे पक्ष ने +335.32% (आईएस) और +134.45% (ओओएस) उत्पन्न किया, इसलिए नहीं कि ईटीएच ऊपर चला गया, बल्कि इसलिए कि बड़े डाउनट्रेंड के भीतर वास्तविक उतार-चढ़ाव थे जिसे रणनीति पहचानने और व्यापार करने में सक्षम थी। एक रणनीति जो एक प्रवृत्ति में केवल एक दिशा से पैसा कमा सकती है, नाजुक है। यह दोनों दिशाओं में अल्फा पाया।

बैकटेस्ट का क्या हिसाब नहीं है

किसी भी सिमुलेशन की तरह, बैकटेस्ट नंबरों से लागत और घर्षण गायब हैं।

फिसलन (अनुमानित लागत: ~28,320 USDT/प्रारंभिक पूंजी का 28.32%): फिसलन आपके द्वारा देखी जाने वाली कीमत और उस कीमत के बीच का अंतर है जिस पर आप वास्तव में निष्पादित करते हैं। 177 ट्रेडों × 2 निष्पादन = 354 भरण, लगभग 200,000 यूएसडीटी के औसत स्थिति आकार और प्रति पक्ष 0.04% की रूढ़िवादी फिसलन के साथ, ओओएस अवधि में अनुमानित कुल फिसलन लागत लगभग 28,320 यूएसडीटी है। ETHUSDT परपेचुअल में आम तौर पर मजबूत तरलता होती है, जो सामान्य स्थिति के आकार में फिसलन को सीमित करती है, लेकिन यह कभी भी शून्य नहीं होती है।

फंडिंग दरें (अनुमानित शुद्ध लागत: ~3,000 यूएसडीटी/प्रारंभिक पूंजी का 3.0%): परपेचुअल फ्यूचर्स में लॉन्ग और शॉर्ट्स के बीच फंडिंग दर भुगतान होता है। यहां ओओएस अवधि जैसी मंदी की अवधि के दौरान, फंडिंग दरें शॉर्ट पोजीशन का पक्ष ले सकती हैं (शॉर्ट्स को लॉन्ग से फंडिंग मिलती है)। यह फिसलन लागत की आंशिक रूप से भरपाई कर सकता है। हम OOS अवधि के लिए लगभग 3,000 USDT की शुद्ध फंडिंग लागत का अनुमान लगाते हैं, यह स्वीकार करते हुए कि रणनीति की लघु-पक्षपाती प्रकृति को मंदी के चरण के दौरान कुछ धन प्राप्त होने की संभावना है।

बुनियादी ढांचे की लागत: एक 24/7 एल्गो ट्रेडिंग सिस्टम के लिए समर्पित बुनियादी ढांचे की आवश्यकता होती है - एक क्लाउड सर्वर, मॉनिटरिंग, अतिरेक और बैकअप सिस्टम। बजट $500-1,000 प्रति वर्ष कम से कम। यह जटिलता और स्थिति के आकार के साथ स्केल करता है।

कमीशन (पहले से शामिल: 29,132 USDT/प्रारंभिक पूंजी का 29.13%): पहले से ही सभी रिपोर्ट किए गए नंबरों से काट लिया गया है। पूर्णता के लिए यहां दिखाया गया है।

बैकटेस्ट से छूटी हुई लागतों के लिए आउट-ऑफ-सैंपल रिटर्न को समायोजित करना:

- सकल आउट-ऑफ-सैंपल रिटर्न (बैकटेस्ट से): +286.85%

- कम - फिसलन अनुमान: -28.32%

- कम - फंडिंग दर अनुमान: -3.00%

- समायोजित आउट-ऑफ-सैंपल रिटर्न: ~+255.53%

- खरीदें और होल्ड (समान अवधि): -7.20%

- समायोजित अल्फा (अतिरिक्त रिटर्न): खरीद और होल्ड से +262.73 प्रतिशत अंक ऊपर

लगभग +256% का समायोजित रिटर्न एक यथार्थवादी अनुमान का प्रतिनिधित्व करता है कि इस रणनीति ने OOS अवधि के दौरान लाइव ट्रेडिंग स्थितियों में क्या उत्पादन किया होगा। यहां तक कि फिसलन और फंडिंग के बारे में रूढ़िवादी धारणाओं के साथ, बाय-एंड-होल्ड पर अल्फा असाधारण है: एक ऐसे बाजार में 262 प्रतिशत अंक जहां ईटीएच स्वयं 7.2% गिर गया।

ETHUSDT BTCUSDT की तुलना कैसे करता है

हमने BTCUSDT पर लागू समान रणनीति के लिए एक अलग बैकटेस्ट विश्लेषण प्रकाशित किया है। तुलना शिक्षाप्रद है।

BTCUSDT OOS अवधि तेजी (BTC +80.58%) थी। ETHUSDT OOS अवधि थोड़ी मंदी (ETH -7.2%) थी। ईटीएच रणनीति के लिए इस अधिक चुनौतीपूर्ण वातावरण के बावजूद, दोनों ने मजबूत आउट-ऑफ-सैंपल परिणाम दिए। BTCUSDT OOS ने लागत के बाद लगभग +169% पर समायोजित +190.14% लौटाया। ETHUSDT OOS ने लागत के बाद लगभग +256% को समायोजित करके +286.85% लौटाया।

दो प्रमुख संरचनात्मक अंतर सामने आते हैं। सबसे पहले, ETH OOS ड्रॉडाउन (-33.77%) BTC OOS ड्रॉडाउन (-62.05%) की तुलना में काफी अधिक प्रबंधनीय है। यदि ड्रॉडाउन सहिष्णुता आपके लिए एक बाधा है, तो इस रणनीति का ईटीएच संस्करण इस आयाम पर एक सार्थक रूप से बेहतर जोखिम प्रोफ़ाइल दिखाता है। दूसरा, ETH में लाभ कारक स्थिरता उल्लेखनीय है – 3% से कम गिरावट बनाम BTCUSDT में अधिक महत्वपूर्ण गिरावट। इससे पता चलता है कि अंतर्निहित व्यापार संरचना ETH की मूल्य कार्रवाई विशेषताओं के लिए विशेष रूप से उपयुक्त है।

कोई भी तुलना आपको यह नहीं बताती है कि कौन सी रणनीति पसंद करनी है। वे आपको बताते हैं कि एक ही तर्क दोनों परिसंपत्तियों और विभिन्न बाजार व्यवस्थाओं में वास्तविक अल्फा को पकड़ता है। एक ही अवधि में एक ही संपत्ति पर मजबूत संख्या की तुलना में ओवरफिटिंग के माध्यम से उस तरह की मजबूती का निर्माण करना कठिन है।

कॉपियर के लिए अनुयायी लाभ अंतर

यदि आप बिटगेट या बायबिट जैसे प्लेटफॉर्म के माध्यम से इस रणनीति की नकल करने पर विचार कर रहे हैं, तो नेता और अनुयायी के बीच प्रदर्शन अंतर एक वास्तविक लागत है जिसे आपको कीमत चुकानी होगी।

आपके आदेश नेता के बाद निष्पादित होते हैं। देरी - यहां तक कि कुछ सेकंड - सैकड़ों ट्रेडों में यौगिक होती है। कॉपियर के लिए गिरावट के अतिरिक्त स्रोत:

- निष्पादन में देरी (नेता और अनुयायी के बीच 1-10 सेकंड का अंतराल)

- अलग-अलग भरण मूल्य (बाजार के आदेश सीमा आदेशों की तुलना में बदतर कीमतों पर भरते हैं)

- स्थिति आकार राउंडिंग (छोटे खाते सटीक आकार अनुपात को दोहरा नहीं सकते हैं)

- प्लेटफ़ॉर्म शुल्क (कॉपी ट्रेडिंग प्लेटफॉर्म कमीशन के शीर्ष पर शुल्क लेते हैं)

रूढ़िवादी अनुमान: एक कॉपियर के रूप में 5-15% अतिरिक्त प्रदर्शन गिरावट की उम्मीद करें। यदि नेता का अपेक्षित समायोजित रिटर्न लगभग +256% है, तो कॉपियर के रूप में आपकी यथार्थवादी सीमा लगभग +218-243% है। अभी भी -7.2% बाय-एंड-होल्ड से काफी आगे है, लेकिन पूर्ण 256% नहीं।

निष्कर्ष: संख्याएँ वास्तव में हमें क्या बताती हैं

हम इस विश्लेषण को उसी कारण से प्रकाशित कर रहे हैं जिस कारण से हमने BTCUSDT बैकटेस्ट प्रकाशित किया था: विपणन पर पारदर्शिता। यहां संख्याएं वास्तविक हैं, कार्यप्रणाली ईमानदार है, और सीमाएं स्पष्ट रूप से बताई गई हैं।

यहां मुख्य टेकअवे दिए गए हैं।

+1,287% के इन-सैंपल रिटर्न को यथार्थवादी अपेक्षा के रूप में खारिज कर दिया जाना चाहिए। यह ज्ञात डेटा पर अनुकूलन की एक कलाकृति है। यथार्थवादी बेंचमार्क +286.85% का आउट-ऑफ-सैंपल रिटर्न है, या फिसलन और फंडिंग लागत के समायोजन के बाद लगभग +256% है।

लाभ कारक मुश्किल से अवधि (1.901 से 1.849) के बीच चला गया। यह वास्तविक बढ़त का सबसे विश्वसनीय संकेतक है। रिटर्न और शार्प के आंकड़े शासन के प्रति संवेदनशील हैं; लाभ कारक अधिक सीधे तौर पर जुड़ा हुआ है कि रणनीति व्यक्तिगत ट्रेडों को कैसे संभालती है। जब यह मीट्रिक नमूने से बाहर हो जाता है, तो यह गंभीरता से लेने लायक संकेत है।

-33.77% आउट-ऑफ-सैंपल की अधिकतम ड्रॉडाउन वास्तविक है। परीक्षण अवधि के दौरान किसी बिंदु पर, खाता अपने चरम से लगभग एक तिहाई नीचे रहा होगा। यह BTCUSDT रणनीति की -62.05% OOS गिरावट से काफी बेहतर है, लेकिन यह अभी भी भावनात्मक रूप से एक महत्वपूर्ण आंकड़ा है। तदनुसार अपनी स्थिति का आकार लें और पहले से तय करें, ड्रॉडाउन के दौरान नहीं, आप कितना सहन कर सकते हैं।

रणनीति ने दोनों अवधियों में अपनी दो-दिशात्मक क्षमता साबित की। ईटीएच इन-सैंपल और आउट-ऑफ-सैंपल अवधि दोनों में मंदी थी, और रणनीति ने दोनों में अल्फा उत्पन्न किया। ईटीएच गिरने पर भी लंबा पक्ष लाभदायक बना रहा। यह एक भाग्यशाली परिणाम नहीं है - यह रणनीति के डिजाइन को दर्शाता है: गति की पहचान करें, जब तक यह रहता है तब तक इसका व्यापार करें, थकावट से पहले बाहर निकलें। यह दोनों दिशाओं में काम करता है यदि अंतर्निहित तर्क ध्वनि है।

अंत में, यह शोध है, वादा नहीं। रणनीति ने ऐतिहासिक डेटा पर अच्छा प्रदर्शन किया, जिसके बारे में हमें कोई जानकारी नहीं थी कि हमने इसे कब बनाया था। यह सार्थक प्रमाण है। यह गारंटी नहीं है कि यह प्रदर्शन करना जारी रखेगा। बाजार विकसित होते हैं। ईटीएच के लिए दो मंदी की अवधि में जो काम किया, वह एक मजबूत बुल रन में अलग तरह से व्यवहार कर सकता है। जैसे-जैसे हम और अधिक सीखेंगे, हम परीक्षण, प्रकाशन और अद्यतन करना जारी रखेंगे।