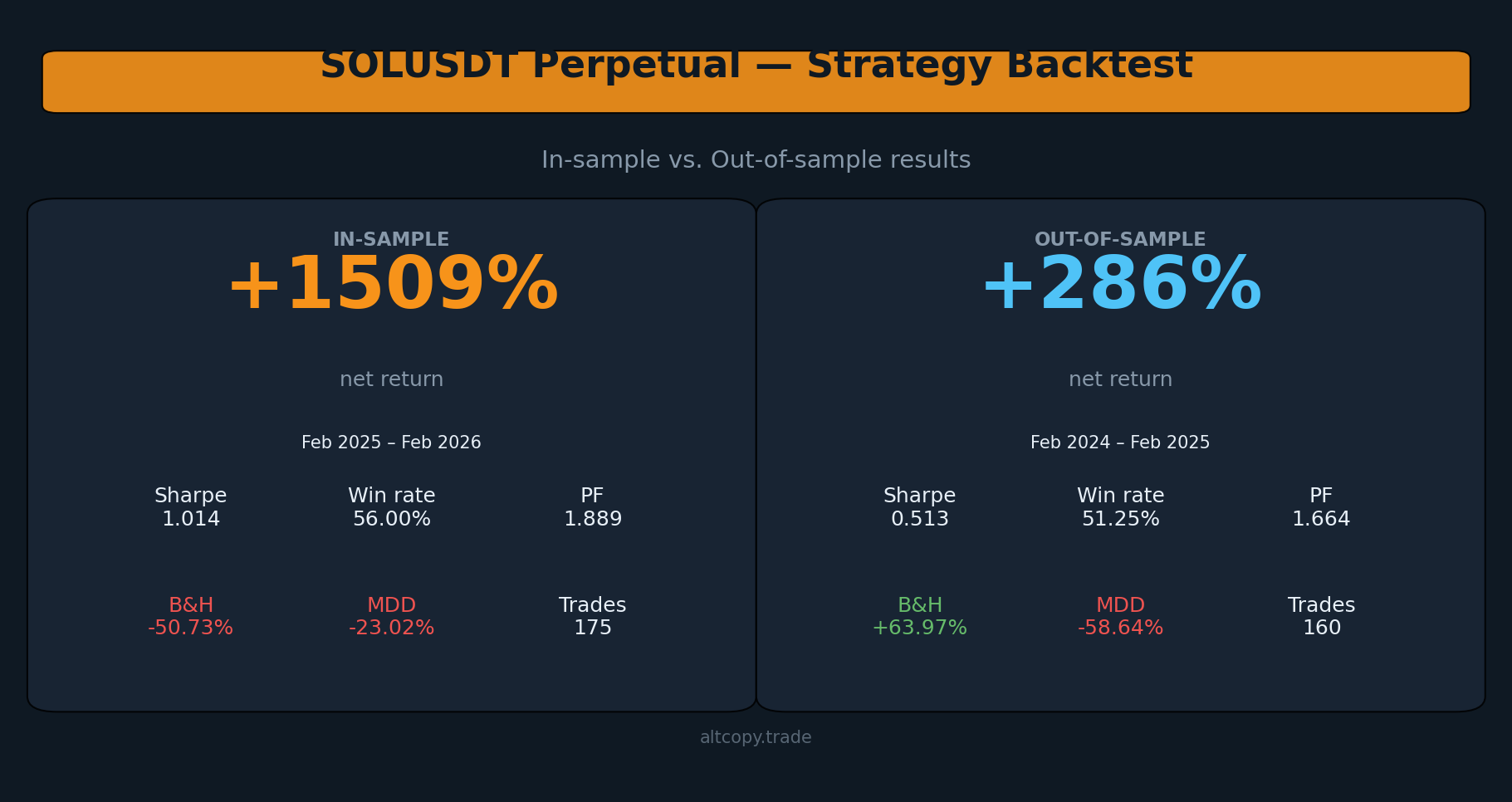

SOLUSDT सतत रणनीति बैकटेस्ट: इन-सैंपल बनाम आउट-ऑफ-सैंपल परिणाम

हमने दो विपरीत अवधियों में अपनी SOLUSDT सतत रणनीति का परीक्षण किया: एक मंदी का इन-सैंपल (+1,508%) और एक बुलिश आउट-ऑफ-सैंपल (+286%)। एसओएल दोनों तरफ चला गया। यहाँ डेटा वास्तव में क्या दिखाता है।

परिचय: एसओएल दोनों तरह से आगे बढ़ा - रणनीति इसके साथ चली गई

यह तीसरा बैकटेस्ट है जिसे हम Altcopy पर प्रकाशित कर रहे हैं। पहले दो में BTCUSDT और ETHUSDT शामिल थे। उन दोनों में कुछ समान था: अंतर्निहित परिसंपत्ति के लिए आउट-ऑफ-सैंपल अवधि मंदी की हुई। एसओएल अलग है।

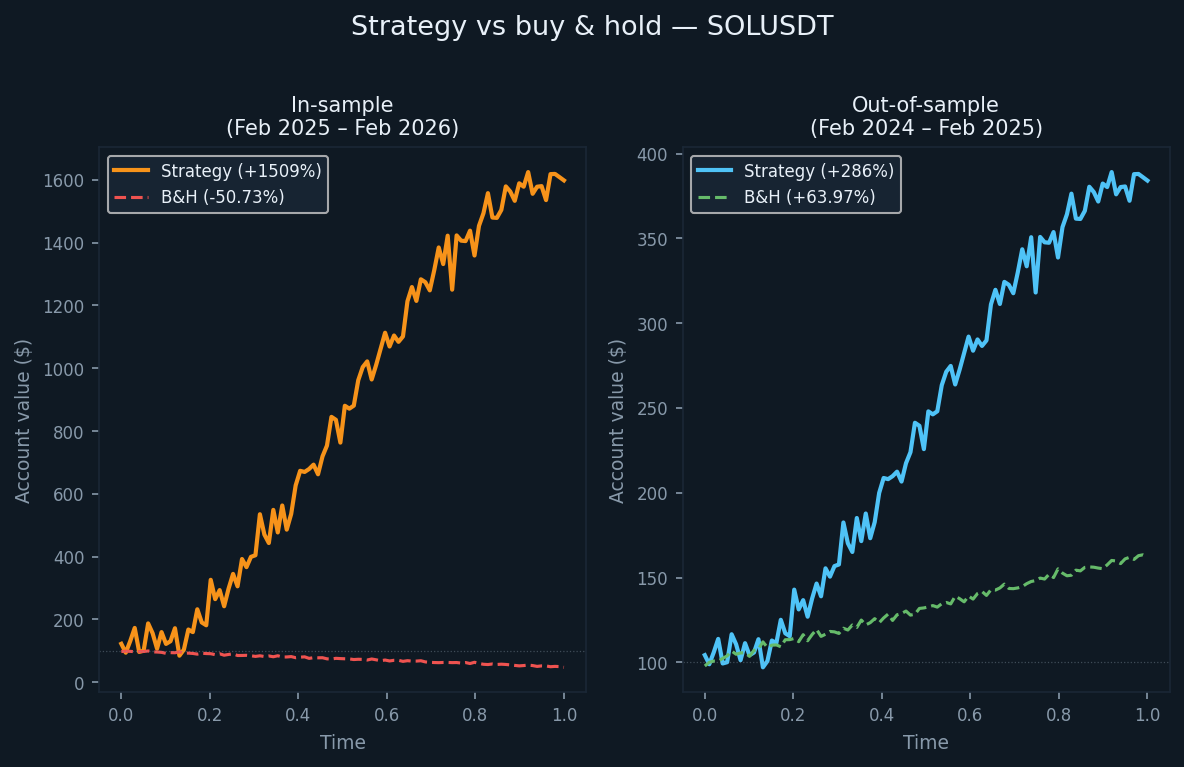

SOLUSDT के लिए नमूना से बाहर की अवधि फरवरी 2024 से फरवरी 2025 तक चली। उस समय के दौरान, SOL ने +63.97% का बाय-एंड-होल्ड रिटर्न उत्पन्न किया। बाजार में मोटे तौर पर तेजी थी। इन-सैंपल अवधि - फरवरी 2025 से फरवरी 2026 - विपरीत कहानी बताती है: एसओएल खरीद-और-पकड़ के आधार पर 50.73% गिर गया।

यह उलटफेर परीक्षण उद्देश्यों के लिए उपयोगी है। यह सवाल को मजबूर करता है: क्या रणनीति केवल तभी काम करती है जब अंतर्निहित परिसंपत्ति गिर रही होती है, या क्या यह दिशा की परवाह किए बिना बढ़त बनाए रखती है? डेटा के आधार पर उत्तर यह है कि दोनों वातावरणों में बढ़त बनी हुई है।

हम यहां कुछ भी नहीं बेच रहे हैं। हम संख्याएँ प्रकाशित कर रहे हैं ताकि आप स्वयं उनका मूल्यांकन कर सकें।

एक ही रणनीति, अलग बाजार

रणनीति वही है जिसका उपयोग BTCUSDT और ETHUSDT के लिए किया जाता है - एक गति-आधारित प्रणाली जो उच्च-संभावना दिशात्मक चालों की पहचान करने के लिए प्रवृत्ति-निम्नलिखित संकेतकों, गति दोलकों और दिशात्मक शक्ति फिल्टर को जोड़ती है, फिर थकावट संकेत निकलने पर बाहर निकलती है। लंबे और छोटे ट्रेडों को व्यवस्थित रूप से लिया जाता है, जिसमें कोई मैन्युअल हस्तक्षेप नहीं होता है।

प्रवृत्ति दिशा को औसत क्रॉसओवर, रैखिक प्रतिगमन चैनल, या प्रवृत्ति विचलन बैंड जैसे उपकरणों के साथ मापा जा सकता है; स्टोचैस्टिक, एमएसीडी, या परिवर्तन की दर जैसे ऑसिलेटर्स का उपयोग करके गति को फ़िल्टर किया जा सकता है; और दिशात्मक ताकत का आकलन औसत दिशात्मक सूचकांक परिवार, अस्थिरता-समायोजित गति स्कोर, या इसी तरह के उपकरणों के साथ किया जा सकता है। वास्तविक कार्यान्वयन अपने स्वयं के विशिष्ट संयोजन का उपयोग करता है।

पैरामीटर इन-सैंपल अवधि से पहले तय किए गए थे और विशेष रूप से SOLUSDT के लिए समायोजित नहीं किए गए थे। एसओएल बीटीसी या ईटीएच की तुलना में अधिक अस्थिर संपत्ति है, जो स्थिति आकार की आवश्यकताओं को प्रभावित करती है लेकिन मूल तर्क को नहीं।

इन-सैंपल परिणाम (सामान्य चेतावनी के साथ)

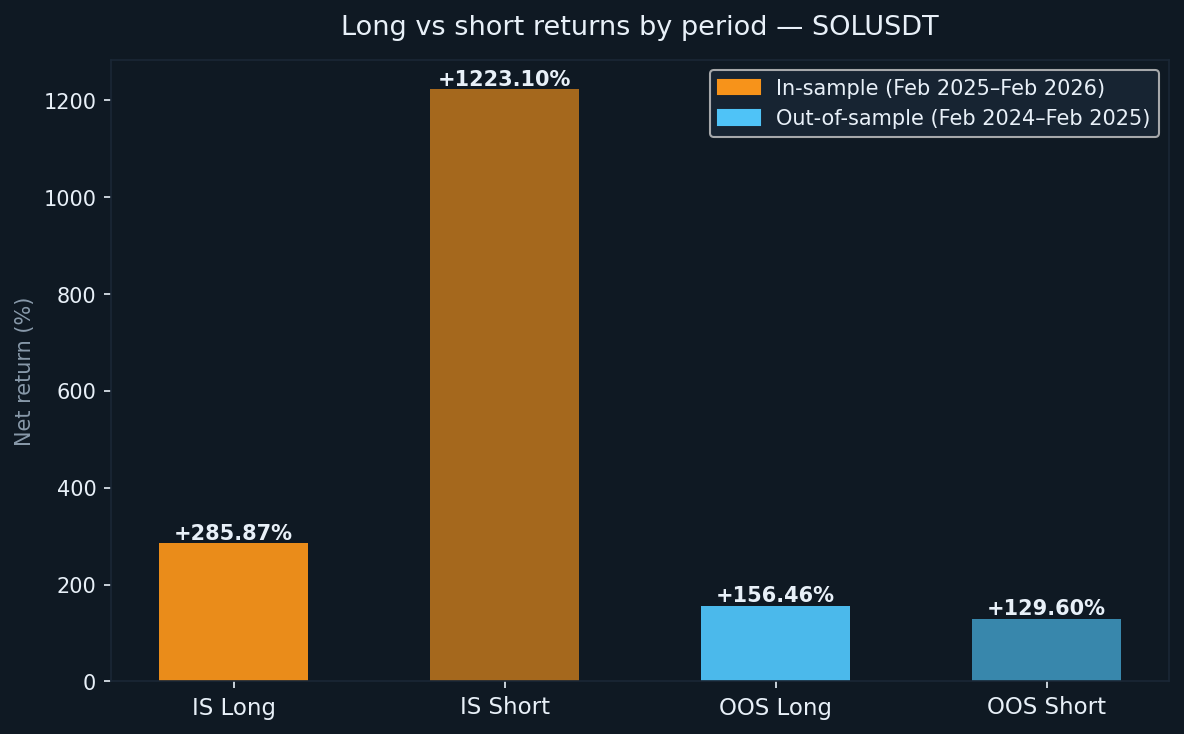

इन-सैंपल अवधि फरवरी 2025 से फरवरी 2026 तक चली, जिसके दौरान एसओएल खरीद-और-होल्ड के आधार पर 50.73% गिर गया। रणनीति ने इसी अवधि में प्रारंभिक पूंजी पर +1,508.97% लौटाया। शॉर्ट बुक ने उस रिटर्न (+1,223.10%) का अधिकांश हिस्सा हासिल किया, जो निरंतर नीचे की ओर बढ़ने को देखते हुए समझ में आता है। लंबी किताब ने +285.87% का योगदान दिया।

ये उस डेटा पर अनुकूलित परिणाम हैं जिस पर रणनीति बनाई गई थी। उन्हें एक ऊपरी सीमा के रूप में मानें, यथार्थवादी अपेक्षा के रूप में नहीं।

- शुद्ध रिटर्न: +1,508.97% (लंबा +285.87%, छोटा +1,223.10%)

- सीएजीआर: 1,503% तक

- रिटर्न खरीदें और होल्ड करें (समान अवधि): −50.73%

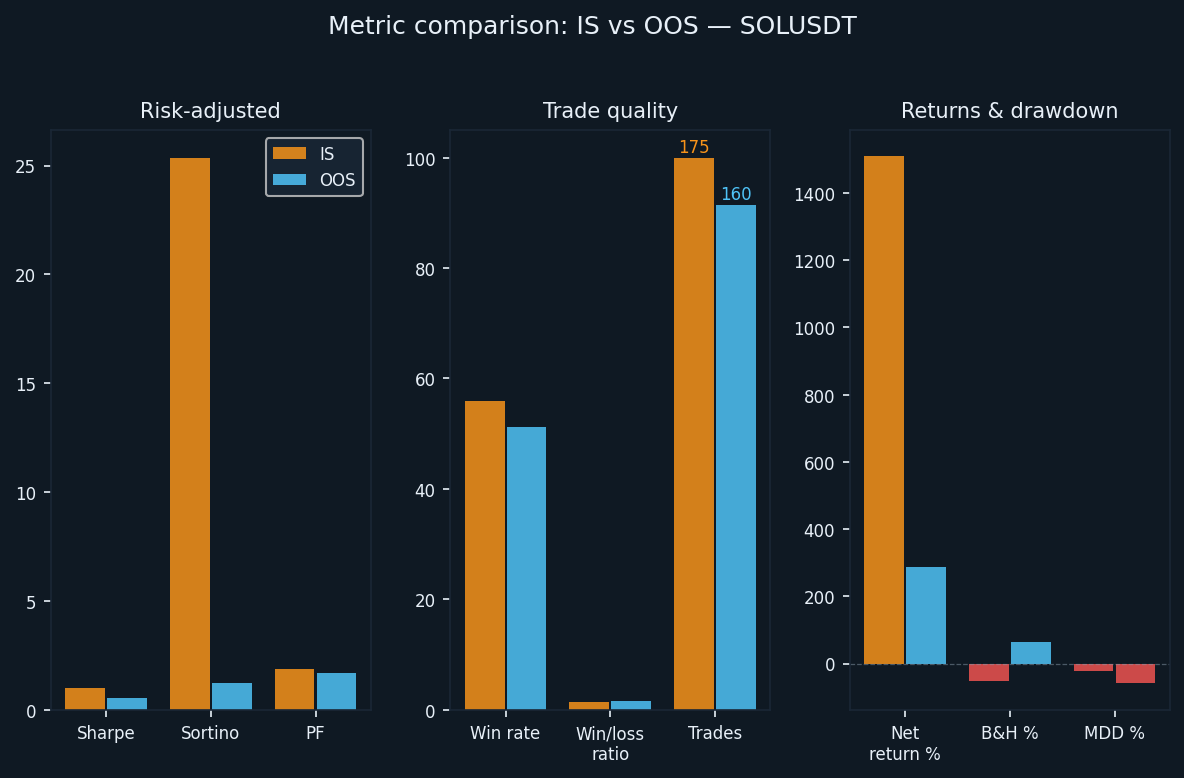

- निष्पादित कुल ट्रेड: 175 (87 लंबा, 88 छोटा)

- जीत की दर: 56.00% (51.72% लंबा/60.23% छोटा)

- औसत जीत-से-हार अनुपात: 1.465

- लाभ कारक: कुल मिलाकर 1.889 (1.253 लंबा/3.163 छोटा)

- शार्प अनुपात: 1.014

- सॉर्टिनो अनुपात: 25.362

- अधिकतम ड्रॉडाउन (इंट्राबार): शिखर से -23.02%

25.362 का सॉर्टिनो अनुपात असामान्य रूप से अधिक है। यह इन-सैंपल इक्विटी वक्र के आकार को दर्शाता है, जो एसओएल के लिए विस्तारित मंदी की अवधि के दौरान अपेक्षाकृत सीमित नकारात्मक अस्थिरता के साथ ज्यादातर ऊपर की ओर था। आउट-ऑफ-सैंपल आंकड़ा एक बहुत ही अलग कहानी कहता है।

आउट-ऑफ-सैंपल परिणाम (ईमानदार परीक्षण)

नमूना से बाहर की अवधि फरवरी 2024 से फरवरी 2025 तक चली। यह SOL के लिए एक तेजी का वर्ष था - खरीद-और-पकड़ रिटर्न +63.97% था। इसी अवधि में रणनीति ने +286.06% का योगदान दिया, जिसमें लंबी किताब ने +156.46% और शॉर्ट बुक में +129.60% का योगदान दिया।

बुल मार्केट में, शॉर्ट-साइड लाभप्रदता को बनाए रखना कठिन होता है। तथ्य यह है कि व्यापक ऊपर की ओर रुझान के बावजूद लघु पुस्तक लाभदायक (+129.60%) बनी रही, यह इंगित करता है कि थकावट-आधारित निकास तर्क स्थानीय शीर्ष की पहचान करने और सुधारात्मक चरणों के दौरान शॉर्ट-साइड पोजीशन लेने में प्रभावी था। एसओएल ट्रेंडिंग बाजारों के दौरान भी दोनों दिशाओं में व्यापार योग्य झूलों का उत्पादन करने के लिए पर्याप्त अस्थिर है।

- शुद्ध रिटर्न: +286.06% (लंबा +156.46%, छोटा +129.60%)

- सीएजीआर: 283.23% तक

- रिटर्न खरीदें और होल्ड करें (समान अवधि): +63.97%

- निष्पादित कुल ट्रेड: 160 (80 लंबा, 80 छोटा)

- जीत की दर: 51.25% (48.75% लंबा/53.75% छोटा)

- औसत जीत-से-हानि अनुपात: 1.583

- लाभ कारक: कुल मिलाकर 1.664 (1.718 लंबा/1.609 छोटा)

- शार्प अनुपात: 0.513

- सॉर्टिनो अनुपात: 1.243

- अधिकतम गिरावट (इंट्राबार): शिखर से -58.64%

सॉर्टिनो अनुपात 25.362 इन-सैंपल से गिरकर 1.243 आउट-ऑफ-सैंपल हो गया। यह अंतर बड़ा है और एक कठिन सवारी को दर्शाता है: निरंतर गिरावट की अवधि थी जहां खाता ठीक होने से पहले अपने चरम से काफी गिर गया था। -58.64% का अधिकतम इंट्राबार ड्रॉडाउन हमारे द्वारा परीक्षण की गई तीन परिसंपत्तियों में से सबसे बड़ा है। SOLUSDT पर इस रणनीति का व्यापार करने वाले किसी भी व्यक्ति को बिना मजबूर किए उस परिमाण की गिरावट से बचने के लिए पदों को आकार देने की आवश्यकता होती है।

गिरावट को समझना

नमूने से नमूने से बाहर के नमूने में कुछ गिरावट की उम्मीद है और इसे किसी भी ईमानदार मूल्यांकन में माना जाना चाहिए। सवाल यह है कि क्या जो बचा है वह अभी भी कार्य करने लायक है।

यहाँ कुंजी बदलाव का एक साथ-साथ है:

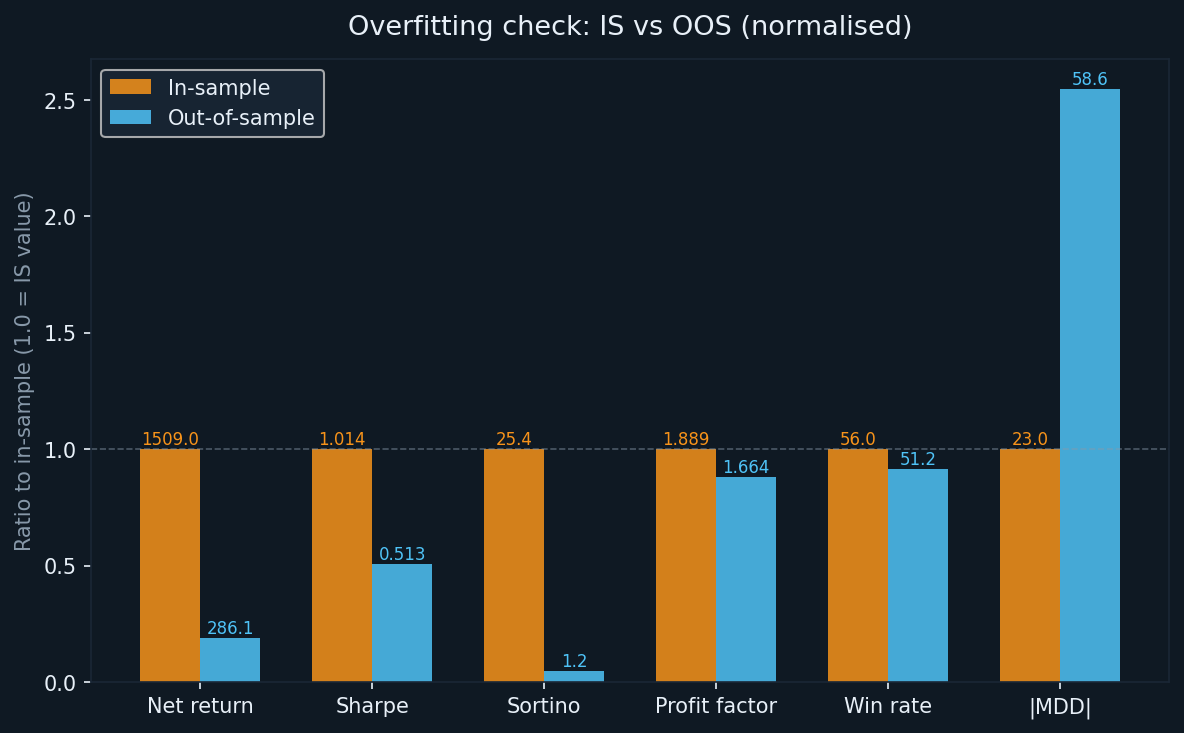

- रिटर्न: +1,508.97% (आईएस) से +286.06% (ओओएस) तक - सकल रिटर्न में 81% की कमी, जो अनुकूलित सिस्टम के लिए विशिष्ट है

- शार्प: 1.014 से 0.513 तक - आधा हो गया, लेकिन अभी भी शून्य से ऊपर, एक सकारात्मक जोखिम-समायोजित रिटर्न का संकेत देता है

- सॉर्टिनो: 25.362 से 1.243 तक - परीक्षण की गई सभी तीन संपत्तियों में सबसे तेज गिरावट; आईएस सॉर्टिनो को कृत्रिम रूप से सुचारू डाउनट्रेंड द्वारा ऊंचा किया गया था

- लाभ कारक: 1.889 से 1.664 तक - तीनों में से सबसे छोटी सापेक्ष गिरावट; यह वह संख्या है जिसे हम सबसे अधिक वजन करते हैं

- जीत की दर: 56.00% से 51.25% तक - एक मध्यम गिरावट, दिशात्मक रूप से अपेक्षित

- एमडीडी: -23.02% (आईएस) से -58.64% (ओओएस) तक - इस डेटासेट में सबसे महत्वपूर्ण चिंता

लाभ कारक प्रतिधारण सबसे उत्साहजनक संकेत है। यह अवधि के बीच लगभग 12% गिर गया, जो रिटर्न के आंकड़ों से कम गिरावट है। लाभ कारक कच्चे रिटर्न की तुलना में बढ़त का अधिक विश्वसनीय संकेतक है क्योंकि यह परिणाम को तिरछा करने वाले कुछ बड़े जीतने वाले ट्रेडों के प्रति कम संवेदनशील है।

एमडीडी में गिरावट पर ईमानदारी से ध्यान देने की आवश्यकता है। ट्रेंडिंग बुल मार्केट में, ट्रेंड के उलट होने से पहले शॉर्ट साइड समय-समय पर रणनीति के खिलाफ चलेगा। SOL की उच्च अस्थिरता इन चालों को बढ़ाती है। -58.64% इंट्राबार ड्रॉडाउन एक पूंछ जोखिम आंकड़ा नहीं है - यह परीक्षण अवधि के भीतर हुआ। इसके लिए योजना बनाएं।

विस्तृत मीट्रिक स्पष्टीकरण

इन मेट्रिक्स से कम परिचित पाठकों के लिए, यहां प्रत्येक का संक्षिप्त विवरण दिया गया है:

- शुद्ध रिटर्न: प्रारंभिक $ 100,000 पूंजी के प्रतिशत के रूप में कुल लाभ, इक्विटी बढ़ने के रूप में चक्रवृद्धि

- सीएजीआर: शुद्ध रिटर्न का वार्षिक समकक्ष, परीक्षण अवधि में निरंतर चक्रवृद्धि मानते हुए

- लाभ कारक: सकल लाभ को सकल हानि से विभाजित किया जाता है। 1.0 से ऊपर का कोई भी मान इंगित करता है कि रणनीति पूर्ण रूप से खोई गई रणनीति से अधिक है। 1.5 से ऊपर के मानों को आम तौर पर सार्थक माना जाता है।

- शार्प अनुपात: वार्षिक अतिरिक्त रिटर्न रिटर्न के मानक विचलन से विभाजित। 1.0 से ऊपर अच्छा माना जाता है; 2.0 से ऊपर को उत्कृष्ट माना जाता है।

- सॉर्टिनो अनुपात: शार्प के समान लेकिन केवल नकारात्मक अस्थिरता को दंडित करता है। शार्प और सॉर्टिनो के बीच एक बड़ा अंतर (जैसा कि आईएस में देखा गया है) एक विषम रूप से चिकनी ऊपर की ओर अवधि का संकेत दे सकता है जो दोहराया नहीं जा सकता है।

- अधिकतम गिरावट: परीक्षण के दौरान खाता इक्विटी में सबसे बड़ी पीक-टू-गर्त गिरावट। यहां इस्तेमाल किया गया आंकड़ा इंट्राबार मैक्सिमम है, जो किसी भी बार के दौरान देखे गए सबसे खराब मामले को कैप्चर करता है, न कि केवल करीबी कीमतों पर।

लंबा बनाम छोटा: दोनों अवधियों का परीक्षण किया गया

एक बात जो SOLUSDT को दिलचस्प बनाती है वह यह है कि कोई भी अवधि तटस्थ नहीं थी। इन-सैंपल अवधि स्पष्ट रूप से मंदी थी और आउट-ऑफ-सैंपल अवधि स्पष्ट रूप से बुलिश थी. रणनीति ने दोनों वातावरणों में दोनों पक्षों पर पैसा कमाया।

- लंबा है: +285.87% (87 ट्रेड, WR 51.72%)

- छोटा है: +1,223.10% (88 ट्रेड, WR 60.23%)

- ओओएस लॉन्ग: +156.46% (80 ट्रेड, डब्ल्यूआर 48.75%)

- ओओएस शॉर्ट: +129.60% (80 ट्रेड, डब्ल्यूआर 53.75%)

इन-सैंपल अवधि में शॉर्ट साइड हावी रहा क्योंकि एसओएल निरंतर डाउनट्रेंड में था। नमूने से बाहर की अवधि में, दोनों पक्षों ने लगभग समान रूप से योगदान दिया। लंबे ट्रेडों (48.75%) पर OOS जीत दर 50% से थोड़ा कम है, लेकिन लंबी किताब के लिए 1.718 का औसत जीत-से-हानि अनुपात क्षतिपूर्ति करता है: यहां तक कि जब आधे से भी कम लंबे ट्रेड जीतते हैं, तो विजेता शुद्ध सकारात्मक परिणाम उत्पन्न करने के लिए काफी बड़े होते हैं।

बैकटेस्ट का क्या हिसाब नहीं है

बैकटेस्ट कॉन्फ़िगरेशन में कमीशन शून्य पर सेट है। यह नहीं है कि वास्तविक व्यापार कैसे काम करता है। बिनेंस पर एसओएल परपेचुअल फ्यूचर्स मानक निर्माता/लेने वाले शुल्क वहन करते हैं। 175 आईएस ट्रेडों और 160 ओओएस ट्रेडों के साथ - प्रत्येक को एक प्रविष्टि और एक निकास निष्पादन की आवश्यकता होती है - कमीशन लागत शुद्ध रिटर्न को कम कर देगी। सटीक राशि आपके शुल्क स्तर और प्रत्येक व्यापार के समय स्थिति के आकार पर निर्भर करती है, लेकिन इन इक्विटी स्तरों पर यह एक तुच्छ संख्या नहीं है।

अन्य लागतें जो बैकटेस्ट द्वारा कैप्चर नहीं की गई हैं:

- फिसलन: बड़े एसओएल पदों में आंशिक भराव या मूल्य प्रभाव का अनुभव हो सकता है, विशेष रूप से तेजी से बढ़ते बाजारों के दौरान बाहर निकलने पर

- फंडिंग दरें: स्थायी वायदा लंबे और छोटे धारकों के बीच आवधिक धन भुगतान करते हैं; ये बाजार की भावना के आधार पर सकारात्मक या नकारात्मक हो सकते हैं

- निष्पादन में देरी: लाइव ट्रेडिंग में, सिग्नल जनरेशन और ऑर्डर निष्पादन के बीच हमेशा विलंबता होती है; यह अनुकरण नहीं किया गया था

- अलग-अलग भरण मूल्य: सीमा आदेश हमेशा नहीं भर सकते हैं; बाजार के आदेश पूछने पर भर जाएंगे, न कि बैकटेस्ट में उपयोग की जाने वाली मध्य-कीमत

वास्तविक लाइव रिटर्न ज्यादातर मामलों में बैकटेस्ट के आंकड़ों से कम होगा। कितना कम आपके ब्रोकर, आपके निष्पादन सेटअप और उस समय बाजार की स्थितियों पर निर्भर करता है।

SOLUSDT BTCUSDT और ETHUSDT की तुलना कैसे करता है

अब तक हमने जिन तीन परिसंपत्तियों का परीक्षण किया है, उनमें से कुछ पैटर्न सुसंगत हैं और कुछ नहीं हैं।

लाभ कारक सभी तीन आउट-ऑफ-सैंपल अवधियों में बना हुआ है: BTCUSDT OOS के लिए 1.718, ETHUSDT OOS के लिए 1.849, और SOLUSDT OOS के लिए 1.664। विभिन्न परिसंपत्तियों और बाजार स्थितियों में यह स्थिरता अंतर्निहित तर्क में वास्तविक बढ़त का सबसे मजबूत संकेत है।

एमडीडी आउट-ऑफ-सैंपल SOLUSDT (-58.64%) के लिए सबसे अधिक रहा है, इसके बाद BTCUSDT (-62.05%) और ETHUSDT (-33.77%) के लिए सबसे कम है। एसओएल का आंकड़ा एक बुल मार्केट के दौरान हुआ, जिसका अर्थ है कि शॉर्ट बुक को बार-बार चुनौती दी गई थी, इससे पहले कि औसत प्रत्यावर्तन ने रणनीति को लाभ का अवसर दिया। यह छोटी रणनीतियों की एक ज्ञात विशेषता है जो ट्रेंडिंग वातावरण में प्रवृत्ति थकावट पर निर्भर करती है।

दिशात्मक विपरीत - एसओएल बुलिश ओओएस बनाम बीटीसी और ईटीएच मंदी ओओएस - उपयोगी सबूत है कि रणनीति केवल लघु-पक्षपाती नहीं है। इसने विभिन्न बाजार व्यवस्थाओं में दोनों पक्षों पर सार्थक रिटर्न उत्पन्न किया।

कॉपियर के लिए अनुयायी लाभ अंतर

यदि आप इस रणनीति को सीधे चलाने के बजाय एक कॉपी ट्रेडर के रूप में पालन कर रहे हैं, तो खाते में एक संरचनात्मक अंतर है। नेता की स्थिति खुलने के बाद कॉपी ट्रेडों को निष्पादित किया जाता है, जिसका अर्थ है कि आपकी प्रवेश कीमत हमेशा थोड़ी खराब होती है। निकास भी पिछड़ सकता है। अस्थिर परिस्थितियों में, यह अंतर सार्थक हो सकता है।

SOLUSDT के लिए एक रूढ़िवादी अनुमान: एक कॉपियर के रूप में प्रकाशित OOS रिटर्न के सापेक्ष 5-15% अतिरिक्त अंडरपरफॉर्मेंस की अपेक्षा करें। लगभग +256% (वास्तविक दुनिया की लागतों के लिए लेखांकन के बाद) के समायोजित OOS रिटर्न पर लागू होता है, एक अनुयायी के रूप में आपकी यथार्थवादी सीमा लगभग +218-243% है। अभी भी +63.97% खरीद-और-पकड़ से काफी आगे है, लेकिन पूर्ण 286% नहीं।

निष्कर्ष: संख्याएँ वास्तव में हमें क्या बताती हैं

हम इस विश्लेषण को उसी कारण से प्रकाशित कर रहे हैं जिस कारण से हमने BTCUSDT और ETHUSDT बैकटेस्ट प्रकाशित किए थे: विपणन पर पारदर्शिता। यहां संख्याएं वास्तविक हैं, कार्यप्रणाली ईमानदार है, और सीमाएं स्पष्ट रूप से बताई गई हैं।

यहां मुख्य टेकअवे दिए गए हैं।

+1,508.97% के इन-सैंपल रिटर्न को यथार्थवादी अपेक्षा के रूप में खारिज कर दिया जाना चाहिए। यह एक निरंतर एक-दिशात्मक बाजार में काम करने वाली एक अनुकूलित प्रणाली को दर्शाता है। +286.06% का OOS रिटर्न — या वास्तविक दुनिया की लागतों के लिए समायोजन के बाद लगभग +256% — अधिक ईमानदार आधार रेखा है।

इस डेटासेट में लाभ कारक सबसे विश्वसनीय मीट्रिक है। यह अवधि के बीच 1.889 से 1.664 तक गिर गया, जो एक मध्यम और अपेक्षित गिरावट है। तीनों परिसंपत्तियों में लाभ का कारक 1.6 आउट-ऑफ-सैंपल से ऊपर रहा है। वह निरंतरता मायने रखती है।

-58.64% आउट-ऑफ-सैंपल की अधिकतम गिरावट अवशोषित करने के लिए सबसे महत्वपूर्ण जोखिम आंकड़ा है। यह कोई पूंछ की घटना नहीं है। यह परीक्षण विंडो के भीतर हुआ। यदि आप रणनीति या समापन स्थिति को बदले बिना शिखर से 58% गिरावट के माध्यम से नहीं पकड़ सकते हैं, तो आपके द्वारा चुनी गई स्थिति का आकार उस बाधा को प्रतिबिंबित करना चाहिए - आगे की चिकनी परिस्थितियों के बारे में आशावाद नहीं।

रणनीति ने दो अलग-अलग बाजार वातावरणों में दोनों अवधियों में दिशात्मक क्षमता का प्रदर्शन किया: एक मंदी का इन-सैंपल और एक बुलिश आउट-ऑफ-सैंपल। यह वास्तविक बढ़त का सार्थक प्रमाण है। यह भविष्य के प्रदर्शन की गारंटी नहीं है।

हम परिणाम प्रकाशित करना जारी रखेंगे क्योंकि हम अतिरिक्त परिसंपत्तियों और समय अवधियों का परीक्षण करते हैं। लक्ष्य एक पारदर्शी रिकॉर्ड बनाना है, न कि मार्केटिंग दस्तावेज़।